Este programa tiene fundamento en el artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025 y se puede encontrar el comunicado del SAT con la información básica para aplicar la disminución fiscal respecto de los accesorios (recargos, multas y gastos de ejecución)

Fundamento legal: Artículo Trigésimo Cuarto transitorio de la LIF para 2025..

EN QUÉ CONSISTE EL PROGRAMA

En la aplicación de una disminución de 100% del monto de las multas, recargos y gastos de ejecución, lo cual facilita el pago de los adeudos fiscales y fomenta el cumplimiento y regularización de las obligaciones fiscales de personas físicas, así como de micro, pequeñas y medianas empresas.

QUÉ REQUISITOS DEBE CUMPLIR

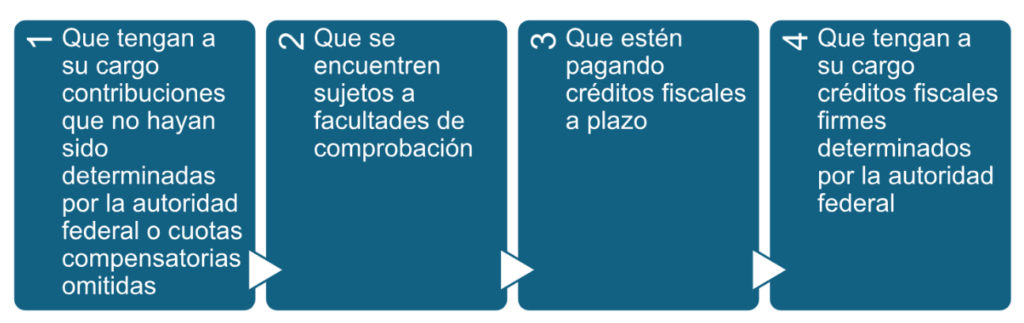

- Que no hayas recibido alguna condonación en el monto del pago de créditos fiscales, con base en los programas generalizados y masivos de 2000, 2007 y 2013.

- Que los créditos fiscales sobre los cuales se aplique el estímulo fiscal correspondan a ejercicios fiscales en los que los ingresos totales no hayan excedido de 35 millones de pesos.

- No haber sido condenado por delitos fiscales mediante sentencia firme.

- No estar publicado en los listados de los artículos 69-B y 69-B bis del Código Fiscal de la Federación.

A QUÉ ADEUDOS APLICA

Es aplicable a los siguientes adeudos de ejercicios 2023 o anteriores determinados por el SAT y la Agencia Nacional de Aduanas de México (ANAM):

- Recargos y gastos de ejecución relacionados con contribuciones federales propias, retenidas, trasladadas o con cuotas compensatorias.

- Multas* impuestas por la comisión de las infracciones señaladas en las leyes fiscales, aduaneras y de comercio exterior.

- Multas* derivadas del incumplimiento de obligaciones fiscales distintas a las de pago.

- Multas* con agravantes.

( * ) Siempre que hayan sido determinadas conjuntamente con contribuciones federales o cuotas compensatorias omitidas.

QUÉ CONTRIBUYENTES PUEDEN SOLICITAR LA DISMINUCIÓN

Personas físicas y morales con ingresos totales de hasta 35 millones de pesos en el ejercicio fiscal a corregir, que se ubiquen en alguno de los siguientes supuestos:

Fundamento legal: Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

Fundamento legal: Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

SE PUEDE SOLICITAR POR ADEUDOS DERIVADOS DE FACULTADES DE COMPROBACIÓN

Si, solicitar esta disminución antes de que se realice la notificación de la resolución, siempre que se subsanen las irregularidades detectadas y se realice la autocorrección fiscal a más tardar el 31 de diciembre de 2025.

Fundamento legal: Artículo Trigésimo Cuarto transitorio, párrafos primero, segundo, fracción I.

APLICA A CONTRIBUCIONES RETENIDAS Y RECAUDADAS

Sí, se puede aplicar la disminución fiscal respecto de los accesorios (recargos, multas y gastos de ejecución) que se generen de las contribuciones:

- Propias

- Trasladadas

- Retenidas

Fundamento legal: Artículo Trigésimo Cuarto transitorio de la LIF para 2025.

QUIENES NO LO PUEDEN SOLICITAR

Sí, las personas físicas y morales que hayan recibido alguna condonación, reducción, disminución o cualquier otro beneficio similar en el monto del pago de créditos fiscales, con base en los programas generalizados y masivos de condonación a deudores fiscales a que se refiere el decreto por el que se dejan sin efectos los decretos y diversas disposiciones de carácter general, emitidos en términos del artículo 39, fracción I del Código Fiscal de la Federación, por virtud de los cuales se condonaron deudas fiscales, publicado en el Diario Oficial de la Federación el 20 de mayo de 2019.

Asimismo, están exceptuadas las personas morales a que se refiere el Título III de la Ley del ISR y los ejecutores de gasto a que se refiere el artículo 4 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Fundamento legal: Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación. Regla 9.18. de la de la Resolución Miscelánea Fiscal para 2025.

EN QUÉ SUPUESTOS NO SE OTORGARÁ EL BENEFICIO

- Si tus ingresos anuales son superiores a 35 millones de pesos en el ejercicio respecto del cual solicitas el estímulo fiscal.

- A multas derivadas del incumplimiento de obligaciones fiscales distintas a las de pago que no hayan sido determinadas conjuntamente con contribuciones federales o cuotas compensatorias omitidas o aquellas que no sean de carácter fiscal, aduanero o de comercio exterior.

- A los créditos fiscales remitidos al SAT para su cobro por autoridades externas, con excepción de aquellos remitidos por la Agencia Nacional de Aduanas de México (ANAM).

- Si promoviste un medio de defensa y no te has desistido de este.

- Si te encuentras publicado en los listados definitivos de los artículos 69-B y 69-B Bis del Código Fiscal de la Federación.

- Si tienes sentencia condenatoria firme por la comisión de algún delito fiscal.

Fundamento legal: Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025. Reglas 9.19. y 9.20. de la Resolución Miscelánea Fiscal para 2025.

EN QUÉ MOMENTO SE PUEDE SOLICITAR

Desde el 1 de enero de 2025 y a más tardar el 31 de diciembre de 2025, sobre adeudos con convenio de pago a plazos vigente, con saldos al 1 de enero de 2025 pendientes de pago al momento de presentar la solicitud y adeudos fiscales firmes, incluyendo los autodeterminados por el contribuyente, siempre que estén controlados por el SAT.

Fundamento legal: Artículo Trigésimo Cuarto Transitorio de la Ley de Ingresos de la Federación 2025.

QUÉ OTRA INFORMACIÓN DEBO SABER PARA APLICAR LA DISMINUCIÓN FISCAL

La disminución fiscal es aplicable a partir del 1 de enero de 2025.

La solicitud no constituirá instancia y la respuesta que emita la autoridad fiscal al respecto no puede ser impugnada.

La aplicación de la disminución fiscal a través del programa no se considera como ingreso acumulable para los efectos de la Ley del Impuesto sobre la Renta y en ningún caso dará lugar a devolución, deducción, compensación, acreditamiento o saldo a favor alguno.

El pago de las contribuciones o cuotas compensatorias actualizadas no puede realizarse en especie o mediante compensación.

No se está obligado a garantizar ya que, con la presentación de la solicitud, se suspende el procedimiento administrativo de ejecución sin estar obligado a garantizar el interés fiscal.

Fundamento legal: Artículo Trigésimo Cuarto Transitorio, fracción III de la Ley de Ingresos de la Federación 2025.

DÓNDE SE PRESENTA LA SOLICITUD

- En el Portal del SAT.

- En las oficinas de las Administraciones Desconcentradas de Servicios al Contribuyente (ADSC) del SAT.

Fundamento legal: Regla 9.26. de la Resolución Miscelánea Fiscal para 2025

CUÁNTO TIEMPO TARDA LA RESOLUCIÓN DEL SAT

Hasta 30 días naturales siguientes a la fecha en que se presente la solicitud. Fundamento legal: Artículo Trigésimo Cuarto Transitorio, fracción IV de la Ley de Ingresos de la Federación 2025.

CUÁNTO TIEMPO SE OTORGA PARA CUBRIR EL ADEUDO EN CASO DE OTORGAR LA CONDONACIÓN

30 días naturales a partir de que se ponga a tu disposición el formato para pago.

Fundamento legal: Artículo Trigésimo Cuarto Transitorio, fracción V de la Ley de Ingresos de la Federación 2025.

MODELOS DE ESCRITOS

Ustedes podrían descargar los modelos proporcionados por el SAT en el link indicado más arriba.

En Kreston FLS nos ponemos a sus órdenes para apoyarlo en el proceso de obtener el beneficio de este plan de estímulo fiscal.