Cómo acciones operativas básicas pueden detonar obligaciones fiscales ocultas en el extranjero y la importancia de una arquitectura corporativa preventiva.

La búsqueda de nuevos mercados es una constante en el entorno corporativo actual. Sin embargo, la expansión empírica —como iniciar ventas mediante agentes o mantener inventarios en el extranjero— frecuentemente precede a la planeación estructural. Este enfoque conlleva un riesgo fiscal transfronterizo de alto impacto: la creación inadvertida de un «Establecimiento Permanente» (EP). Analizaremos qué implica esta figura jurídica, por qué las autoridades fiscales la persiguen y cómo una correcta planeación puede mitigar este riesgo.

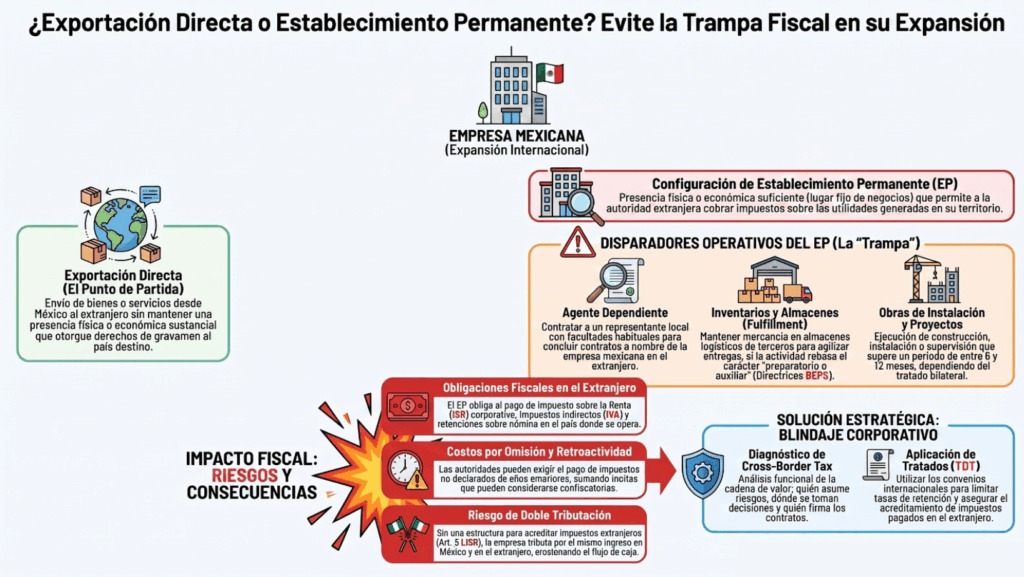

La figura del Establecimiento Permanente es un concepto central en la tributación internacional y constituye el umbral a partir del cual un Estado adquiere el derecho de gravar las utilidades empresariales de un residente extranjero. En México, este concepto se fundamenta en el Artículo 2 de la Ley del Impuesto sobre la Renta (LISR), alineado estrechamente con los Modelos de Convenio Tributario de la OCDE y de la ONU. Otorga a una jurisdicción extranjera el derecho a gravar las utilidades generadas por una empresa no residente, siempre que se determine que dicha empresa mantiene una presencia física o económica suficiente en ese territorio.

¿Cómo se configura en la práctica? La línea entre exportar desde México y tener un EP en el extranjero es delgada. Decisiones operativas comunes pueden detonar esta figura. Por ejemplo, la figura del «Agente Dependiente». Si una empresa mexicana contrata a un representante de ventas local en Colombia o España, y esta persona tiene y ejerce habitualmente poderes para concluir contratos a nombre de la empresa mexicana, se configura automáticamente un EP. Las autoridades extranjeras no requieren que exista una oficina formal; el simple hecho de que un individuo asuma riesgos y cierre negocios a nombre de la matriz es suficiente.

Otro escenario crítico son los «Inventarios y Almacenes». Con el auge del comercio electrónico transfronterizo, muchas empresas mexicanas mantienen mercancía en almacenes logísticos de terceros (como los centros Fulfillment en Estados Unidos) para agilizar la logística de entregas. Dependiendo de la legislación local y de los tratados vigentes, mantener un lugar fijo de negocios exclusivo para el almacenamiento de bienes puede rebasar las excepciones de «actividades de carácter preparatorio o auxiliar» establecidas en las directrices BEPS (Acción 7) de la OCDE, convirtiéndose en un EP gravable.

Asimismo, la ejecución de obras de instalación, proyectos de construcción o servicios de supervisión que superen un periodo específico —generalmente de 6 a 12 meses, dependiendo del tratado bilateral aplicable— configura un EP por duración.

Las consecuencias de no identificar un EP son económicamente muy lamentables y costosas. La autoridad fiscal extranjera puede exigir el pago de impuestos sobre la renta corporativa, impuestos indirectos (IVA) y retenciones sobre nómina respecto a las ganancias y operaciones atribuibles a dicho establecimiento, de forma retroactiva. Además, las multas por omisión de registro y pago de impuestos son confiscatorias. Sin la aplicación oportuna de un Tratado para Evitar la Doble Tributación (TDT) y sin la estructuración adecuada para acreditar esos impuestos pagados en el extranjero (conforme al Art. 5 de la LISR en México), la empresa podría verse obligada a tributar por el mismo ingreso tanto en el país de origen como en el país destino. Esta doble tributación económica erosiona drásticamente el flujo de caja, aniquilando la rentabilidad del proyecto de expansión.

Para mitigar este riesgo, es imperativo realizar un diagnóstico de Cross-Border Tax previo a la expansión. Esto implica ejecutar un análisis funcional de la cadena de valor: ¿quién asume los riesgos?, ¿dónde se toman las decisiones?, ¿quién firma los contratos? A partir de este diagnóstico, se determina la estructura jurídica óptima, ya sea operando a través de exportación directa pura, estableciendo una sucursal o constituyendo una subsidiaria extranjera capitalizada de manera eficiente.

La expansión internacional no debe verse frenada por el temor fiscal, sino guiada por una estructuración inteligente. Ignorar las reglas del Establecimiento Permanente es una negligencia que puede comprometer la viabilidad financiera de cualquier proyecto internacional. La prevención, a través del diseño de una arquitectura corporativa transfronteriza, es la única vía para garantizar que los beneficios de la expansión se traduzcan en rentabilidad real para los accionistas.

En Kreston FLS, contamos con un equipo especializado en impuestos internacionales. Analizamos su modelo de expansión y diseñamos estructuras corporativas eficientes que minimizan su exposición fiscal y optimizan su carga tributaria global. Asegure el éxito de su proyecto internacional; contáctenos para un diagnóstico estructural.

Autor: Equipo de Impuestos Internacionales

Contacto: mkt@krestonfls.com